友情链接:

以7月为“分水岭”,今年剩余的时间内美国通胀的降息“份量”将让位于就业,通胀“份量”下降,除了美联储在7月会议纪要中的转向外,可能更重要的一点是数据本身的纠结:商品通胀降温明确,服务通胀有波动风险。

当“拉跨”的非农就业和大幅波动的资产价格已经让市场向9月降息50bp靠拢,今天的通胀数据可能更多提供的是“情绪价值”。今晚公布的美国7月通胀数据继续保持温和下降的态势——核心通胀持稳,整体通胀略降,而且0.2%左右的环比增速,确实可以给9月降息吃上一颗“定心丸”,但25bp还是50bp,能够“一锤定音”的可能是9月初公布的8月非农数据。而且以7月为“分水岭”,今年剩余的时间内美国通胀的降息“份量”将让位于就业,这可能是本次数据公布背后最大的市场含义。

通胀“份量”下降,除了美联储在7月会议纪要中的转向外,可能更重要的一点是数据本身的纠结:商品通胀降温明确,服务通胀有波动风险。

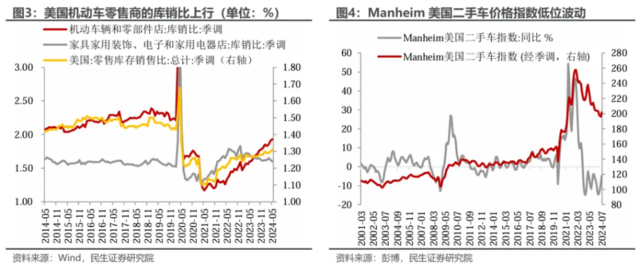

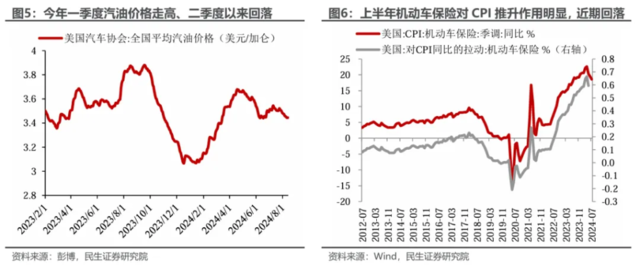

年初至今,美国商品通胀上半年对CPI环比维持负贡献。7月核心商品环比增速下降至-0.3%,同比持平在-1.7%的低位,其中机动车分项的同比增速继续下行至-4.2%。Manheim美国二手车价格指数仍在低位波动,机动车零售商的库销比仍在上行。

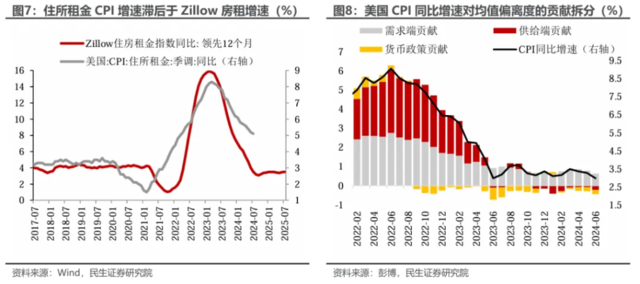

今年上半年美国CPI经历了一轮的“过山车”,1-3月CPI超预期、4月CPI持平预期、5-6月CPI低于预期。核心原因在于服务通胀的波动,以及能源价格阶段性反弹。粘性较强、权重较高的住房通胀在6月环比增速降至0.2%,而本期环比增速反弹至0.4%。住房CPI增速的滞后效应,可能是未来半年通胀走势的主要风险。

整体来看,当前美国通胀走弱的趋势不变,但大多被市场预期,而向2%回归的这“最后一英里”,注定会因为服务业和工资而充满坎坷。

推而广之,这种数据的分化和“上蹿下跳”并不少见,这一点在PMI等软数据中尤其突出,例如制造业数据当前全方位走弱 , 但是服务业数据却意外反弹,整体仍有韧性。

无论是Markit口径还是ISM口径,7月制造业PMI读数均为年内新低。尤其是ISM口径下 PMI生产指数是四年多以来的最低点;就业指数自2020年6月以来的最低水平,如果剔除新冠疫情期间的数据,就业指数更是自2009年以来最糟糕的表现。而另一方面,7月美国服务业PMI仍在50荣枯线以上,且几乎所有的分项(ISM口径),商业活动、新订单、就业、存库等相较于6月均有所改善其中。

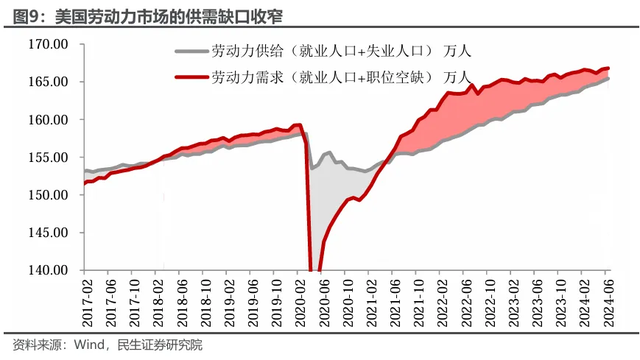

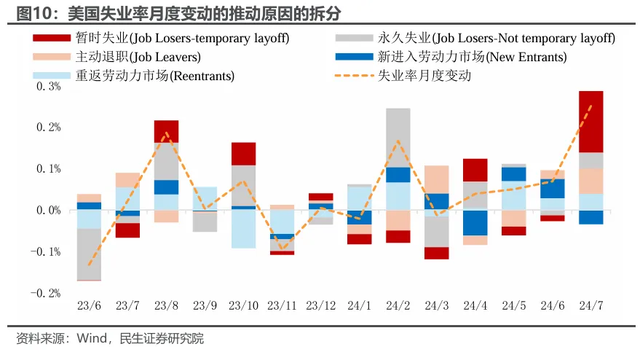

相较而言,今年以来美国劳动力市场持续降温,就业数据持续走弱的趋势是更加确定的。先不论7月新增非农就业人数环比大跌至11.4万人,失业率超预期升至4.3%,抑或初请失业金数据趋势性向上,可能更加具有趋势意义的是当前美国劳动市场的供需缺口已经越来越窄。

不过我们依旧认为,当前市场可能过于高估就业数据背后的衰退信号。近几年来新增非农就业人数的噪音越来越大,信息含量受限——频繁修正而且常常上蹿下跳。例如,22年12月新增就业13.6万人,23年1月大幅反弹至48.2万人;今年3月至5月新增就业人口也呈“V”字转折。

7月失业率升至4.3%亦有一定“虚高”。暂时性失业人口了贡献60%的失业增幅。飓风“贝里尔”(Beryl)的影响结束后,这些暂时性失业人口重返工作岗位,或将反映在下个月的数据中。

把就业转弱与衰退联系起来,重要的一点可能在与居民债务问题形成自我加速的负向循环。

历史上的经济衰退,往往对应着前期私人部门的高杠杆。而当前居民和企业部门的资产负债表均相对健康。但随着劳动力市场逐步走弱,居民可支配收入和支出增速也将下滑。

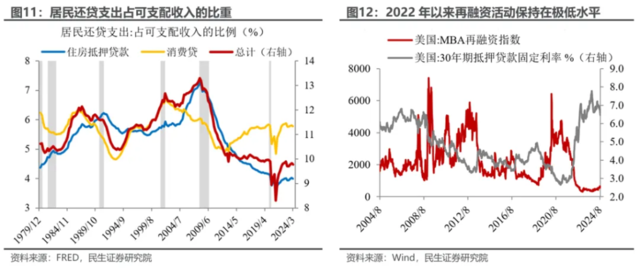

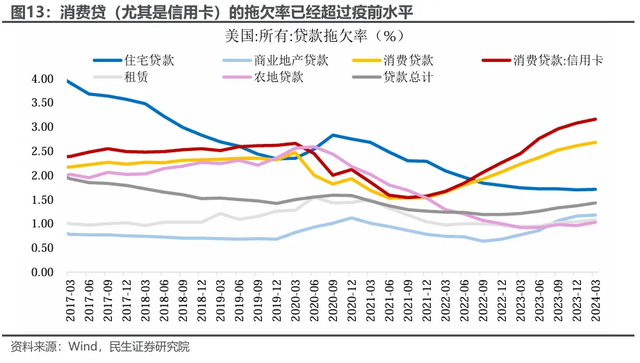

对居民部门来说,高利率环境没有传导至他们的房贷压力上(居民在2020-2021年锁定了低利率成本,2022年以来高利率环境中没有加杠杆),抵押贷款债务的风险较低。然而,消费贷(尤其是信用卡)的风险更显著。消费贷的还贷支出占可支配收入比例持续上升,信用卡的拖欠率也已经高于疫情之前的水平。

如果美联储不降息、令高利率环境持续,居民消费贷的压力进一步上升,同比可支配收入增速放缓,那么居民消费支出将被压制,加快美国经济走弱的节奏,形成劳动力市场走弱-私人部门债务问题恶化的负向循环。

当前9月美联储降息几成定局,就业接替了通胀的“主驾驶位”。

未来几个月通胀环比保持在0.3%以下是大概率事件,而就业数据对政策和市场的影响会越来越大,如果“贝里尔”飓风的影响结束后,新增非农就业人数仍继续大幅下降、失业率继续上升,裁员人数转向进入上行通道,那么9月首次降息50BP的可能性将上升,当然目前这不是我们预测的基准情形。

本文作者:裴明楠S1090523040004、吴彬,来源:川阅全球宏观 ,原文标题:《重估通胀的降息“份量”》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 股票配资交流群